Papo de Valor com Danilo Rocha (Investidor Independente)

Papo de Valor com Danilo Rocha (Investidor Independente)

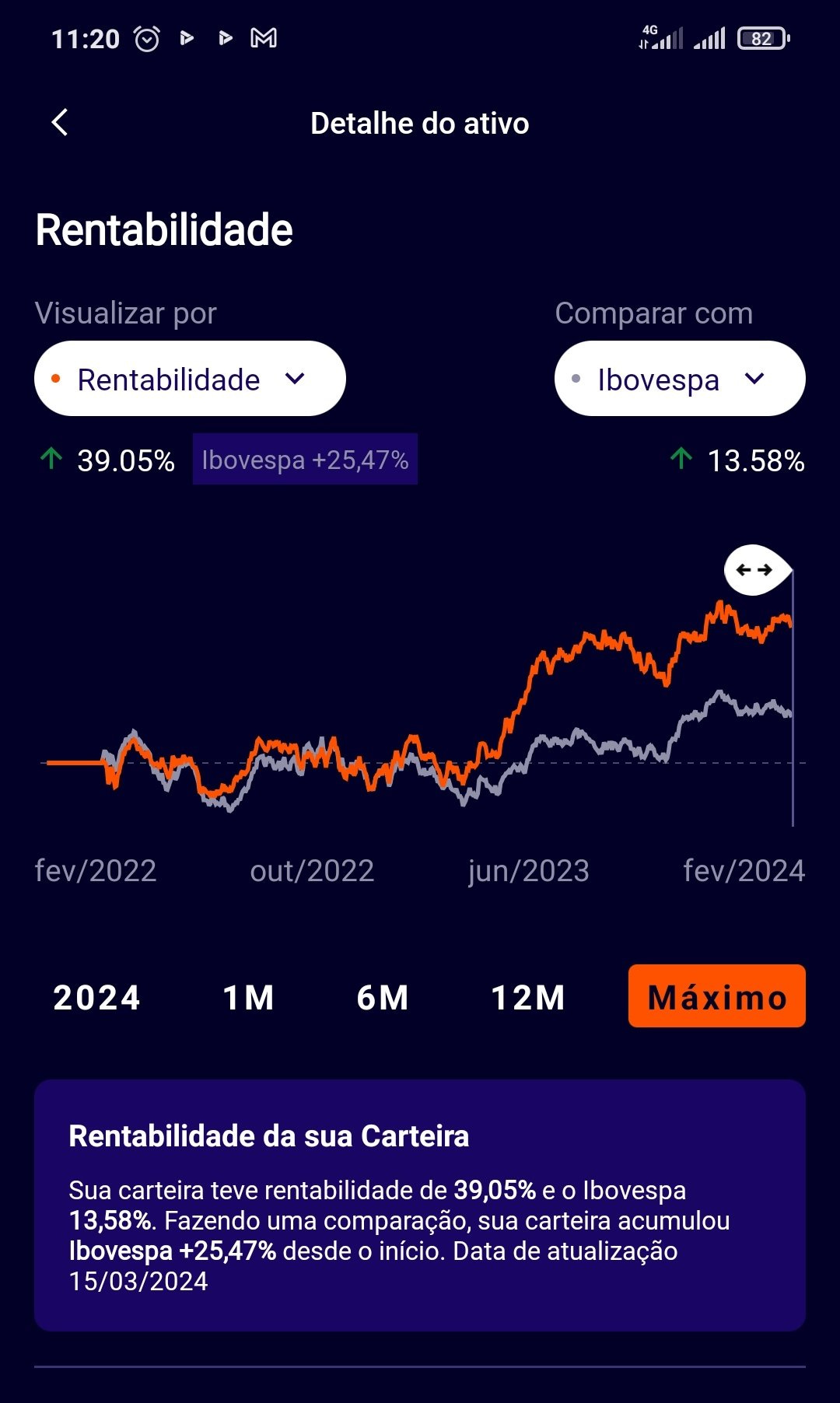

Retorno de 39% em 2 anos!

Investidor em Valor,

Atendendo a pedidos, no Papo de Valor de hoje teremos um convidado especial:

Danilo Rocha

Vamos conhecer essa fera?

Danilo atualmente é Gestor da carteira própria de ações.

Em 2 anos, de fev/22 a mar/24, a carteira de Danilo gerou um retorno de 39.05% no período, enquanto o Ibovespa gerou um retorno de apenas 13.58%. Ou seja, um alfa de 25.47% no período!

Ele é uma máquina de gerar valor.

IV: Danilo, poderia falar um pouco sobre você?

DR: Sou funcionário público no Estado de Minas Gerais, moro em Belo Horizonte, tenho 45 anos, comecei a pesquisar sobre uma renda alternativa em 2014. Primeiramente fui atraído pela renda fixa devido ao alto patamar de juros da época: por volta de 15% a.a..

Fiquei praticamente o ano todo estudando renda fixa e comecei a olhar pra renda variável quando descobri um livro bem fininho e simples chamado Bem-Vindo à Bolsa de Valores, do autor Marcelo Piazza, que ensinava o básico sobre investimentos, por exemplo: como cadastrar numa corretora, como enviar uma ordem de compra e venda, tipos de ordem e por fim adentrava no mundo da análise técnica.

Como qualquer iniciante, fui pelo caminho mais difícil. Cheguei a operar mini dólar, mini índice ações, mas não fui bem e, após 4 meses operando, perdi o equivalente a um salário meu, o que me desmotivou muito.

Lendo artigos sobre investimento na Folha, acabei por encontrar um artigo em que o grande Luiz Barsi dizia que estava comprando ações de elétricas num momento em que ninguém queria esse tipo de ação devido a uma Medida Provisória da Dilma que prejudicou bastante o setor. Fiquei fascinado com a forma daquele senhor bilionário de cabelos brancos investir. Ali foi a virada de chave como investidor.

Comecei a investir de forma fundamentalista a princípio, com uma estratégia bem ousada que seria comprar CEMIG sempre, por toda vida, comprando sempre sem importar o preço. Adotei essa estratégia a princípio pois ainda não sabia como avaliar uma empresa. E, nessa toada, fiquei até final de 2016.

Em 2017, já com um conhecimento adquirido após ler diversos livros sobre investimentos, livros de contabilidade, análise de balanços e DRE, assinei uma research, vendi minha única ação e comecei a investir com apoio dessa casa de análise e aos poucos a fazer minhas próprias análises e investimentos por conta própria. Ainda sigo com ajuda de research, pois não dá pra acompanhar todo o mercado, mas atualmente uns 40% da formatação da minha carteira foi com base nas minhas próprias análises.

IV: Qual a sua estratégia para ganhar dinheiro na Bolsa?

DR: Me considero um investidor de valor com foco em dividendos. Utilizo a abordagem da análise fundamentalista. Basicamente, utilizo uma estratégia baseada em dividend yield, onde tento comprar ações que pagam bons dividendos (acima de 5% a.a.).

Utilizo indicadores que me auxiliam na tomada de decisão, tais como P/L, ROE, indicadores de endividamento e solvência e por aí vai.

Procuro por empresas que estejam baratas olhando através desses indicadores e seguro suas ações enquanto esses indicadores demonstrarem que elas estejam baratas.

IV: Como é o seu processo para garimpar uma nova oportunidade de compra? Quais filtros usa?

DR: Faço uma análise qualitativa da empresa e do setor em que está inserida, um tipo de análise bottom up. Procuro informações nos releases das empresas, no formulário de referência, leio os fatos relevantes, comunicados e por aí vai. Não tento prever ciclo econômico, macroeconomia, taxas de juros, inflação etc..

Procuro por empresas que consigam passar por qualquer fase do ciclo da economia. Quero saber quem são os controladores da empresa, o histórico destes, como a empresa trata os minoritários, dou preferência para empresas que pagam bons dividendos, que possuem boa geração de caixa, pouca dívida ou pelo menos controlada. Se a dívida da empresa for alta e existir um motivo temporário para isso, como uma aquisição ou mesmo uma expansão via CAPEX, que proverá maior recursos no futuro, não me incomodo nesse caso desde que o prazo da dívida seja alongada.

Procuro empresas com vantagens competitivas duradouras. Nesse quesito, quero ter empresas com margem bruta elevada, margem liquida elevada, ROE elevado, pouca dívida ou dívida controlada.

Uso indicadores como P/L, EV/EBITDA, P/VP, Dívida Líquida/EBITDA, Dívida Líquida/Patrimônio Líquido. Para estes dois últimos, me interesso quando estão abaixo de 3 e abaixo de 1.

Gosto de saber quem são acionistas de referência. Procuro em grande parte das vezes por empresas e setores considerados perenes, cujos produtos/serviços vão existir nos próximos 10 anos ou mais.

Como regra, não gosto de pagar por promessa de crescimento. Compro empresas avaliando se estão baratas em relação ao que entregam atualmente. Qualquer tipo de crescimento à frente, melhora operacional, levo como upside adicional.

IV: Como você faz o valuation de uma ação: DCF, Múltiplos, TIR implícita, um mix dos anteriores, …?

DR: Uso basicamente múltiplos e análise qualitativa.

DCF é muito sensível, o que torna seu uso arriscado. Outro dia, li algo bem interessante a respeito. Uma comparação com o telescópio Hubble. "Se você está na galáxia de compra, um pequeno desvio por menor que seja te leva para a galáxia de venda". É assim que vejo DCF. Não que seja contra quem usa, mas só não me sinto confortável pra fazer seu uso.

Faço sempre uma análise comparativa dos múltiplos comparando os múltiplos da empresa com a média/mediana do setor, assim como comparando com o múltiplo histórico da própria empresa, com a tendência de comprar sempre com o múltiplo abaixo do histórico. Mas aqui também é preciso ter bom senso e fazer uma análise qualitativa dos múltiplos. Um múltiplo pode ter ficado mais caro porque houve uma mudança estrutural do cenário macro com uma ambiente de taxas de juros menores ou a empresa pode ter desenvolvido novas tecnologias, melhorado a produtividade e estar em uma nova fase de crescimento. É preciso levar tudo isso em consideração.

Além disso, se a tese for de dividendos, procuro DY acima de 5%. Nesse ponto, dou atenção especial para o DY histórico da empresa, que me fornece uma noção se esta pode estar cara ou não no momento.

IV: Como você gosta de construir o seu portfolio de ações, considerando número de empresas, setores e concentração?

DR: Gosto de ter no máximo 15 empresas em carteira, pois há muitos estudos demonstrando que o benefício da diversificação além disso não traz redução de risco considerável, além de tornar muito exaustivo o acompanhamento das empresas da carteira. Diversifico entre os vários setores da economia para reduzir o risco setorial.

Tenho preferência pelas empresas dos setores de energia, bancário, seguradoras, saneamento, locação de veículos e industrial, além das empresas dos setores de commodities, como petróleo, celulose e mineração.

Acredito que o asset allocation é a parte mais importante no momento de investir. Minha carteira de ações segue este formato: 40% de empresas boas pagadoras de dividendos, 30% de ações de valor (aqui posso ter alguma empresa estrangeira em forma de BDR), 30% de small caps, dando preferencia para as que pagam bons dividendos. Dentro deste formato, gosto de ter empresas de comoditties que podem entrar em dividendos, valor ou small caps. Ainda posso ter, em algum momento, até 5% de empresas em processo de turnaround. Nesse caso, diminuo a porcentagem das small caps.

IV: Com que frequência você gosta de rebalancear a carteira?

DR: Normalmente, faço o rebalanceamento mensal com novos aportes na carteira. Me sinto confortável tendo até 30% de empresas de um determinado setor e por volta de uns 15% a 20% concentrado em uma única empresa.

Só mesmo a partir daí que me preocupo com o rebalanceamento, vendendo parte de alguma posição que supere esses valores de referência. No mais, acredito que o rebalanceamento ocorre naturalmente com o tempo e com os aportes e dividendos reinvestidos nas ações que acredito ter maior assimetria na carteira.

IV: Quanto tempo em média mantém uma posição na sua carteira?

DR: Não costumo me prender a prazos.

Se eu acredito que uma empresa da carteira ainda tem assimetria favorável, carrego pelo tempo que for preciso enquanto os resultados forem crescentes e o upside for bom.

Uma empresa sai da minha carteira somente em três situações: a primeira é perda definitiva de fundamentos; a segunda, quando há outra empresa com assimetria muito maior e a terceira, quando o preço não reflete mais a realidade da empresa (nesse caso a empresa ficou cara demais). Normalmente, uma situação onde os múltiplos esticaram muito acima da média, ou o nível atual de dividend yield ficou bem abaixo da média histórica dos últimos anos.

IV: Você acredita que a análise gráfica, juntamente com a análise fundamentalista, pode ajudar nos pontos de compra e venda de ações?

DR: Há quem use esse tipo de abordagem, mas não é o meu caso. Entendo que quando uma empresa se encontra em um preço que após analise considero barato, eu compro suas ações sem me importar com timing, com tentar encontra "fundo". Achar o ponto ótimo de comprar é uma tarefa impossível, então não me prendo a esse tipo de abordagem.

IV: Quais são os seus setores favoritos na Bolsa? E os que você evita? Por quê?

DR: Meus setores favoritos são: Energia, Seguros, Bancos, Saneamento, locação de veículos leves e pesados e máquinas, industrial, celulose, petróleo e mineração atividades perenes.

Evito setores muito dependentes do ciclo econômico, taxas de juros, inflação, como varejo de eletroeletrônicos, aviação, construção civil.

No varejo, as margens são muito baixas, a concorrência é grande e acirrada e é muito dependente da disponibilidade de crédito. O que não faltam são exemplos de empresas nesse setor que quebraram.

Aviação é uma operação complicada, CAPEX elevado, complicado de manter aeronaves, custo de manutenção muito elevado, muito dependente de variáveis externas, como câmbio e preço do barril de petróleo, despesas em USD e receita em BRL.

Construção civil vai na mesma linha. É muito sensível a taxa de juros, nível de crédito, atividade econômica.

Dá pra ganhar dinheiro com essas empresas, entrando no momento certo do ciclo, mas não são empresas para compor uma carteira "previdenciária" e portanto não são o meu foco. Se, em algum momento, eu acreditar que há assimetria considerável, posso ter alguma coisa de varejo e construção civil, visando um prazo mais curto (1 a 2 anos). Já no caso de aviação, não pretendo ter empresas em nenhum momento.

IV: Você usa derivativos? Qual a sua estratégia?

DR: No mercado futuro, além de acertar a direção você tem que acertar a "amplitude do movimento" dos preços e, além disso, o tempo está contra o investidor. Dito isso, não é uma estratégia que me encanta.

Só visualizo uma estratégia vencedora com opções no caso de lançamento coberto como forma de rentabilizar a carteira.

Contratos futuros: acredito que são boas formas de proteção para empresas que vendem commodities e para grandes produtores rurais como forma de ter previsibilidade dos preços.

IV: Qual a ação brasileira com o maior potencial de alta (ou melhor risco/retorno) na sua carteira hoje? Poderia explicar sucintamente o case?